日本で働く外国人の方は、日本の税金を支払うことになります。しかし、以下のような疑問を持つ方も多いのではないでしょうか。

- どういった時に支払わなければならないのか

- 税額はどのように計算されるのか

- 行わなければならない手続きはあるのか

この記事では、日本で暮らす外国人の方も押さえておくべき税金である「所得税」「消費税」「住民税」について解説します。

日本の所得税の仕組み

日本の所得税は「1月~12月に得た所得」をもとに計算されて課税されます。その仕組みを見ていきましょう。

所得の計算方法

所得税を求める計算式は以下の通りです。

所得税=所得×税率

ここでポイントなるのが「所得」という言葉です。「所得=収入」ではありません。所得は以下の計算式で求めます。

所得=収入-所得控除

所得控除は日本に14種類あり、人によって適用される控除が異なります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

外国人の方が適用できる控除は基本的に日本人と一緒ですが、「居住者」か「非居住者」かによって違いも生まれます。

また、所得が確定すると、所得税だけでなく住民税の額も決まります(住民税については後ほど解説)。

所得税における居住者と非居住者の違い

居住者と非居住者では、「所得税が課される範囲」と「対象となる控除」が変わります。

所得税法上において、居住者とは「日本国内に住所を有している、あるいは現在まで引き続き1年以上居所(※1)を有している個人」を指します。これに該当しない人は非居住者として扱われるのです。

また、居住者のうち、以下の条件を両方満たす人は「非永住者」となります。

- 日本国籍がない

- 過去10年以内の間に日本国内に住所又は居所を有していた期間の合計が5年以下である

参考:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁 (Japanese)

外国人も、日本国内に住所を持っていたり、1年以上居所を有していたりする場合には「居住者」になるという点を覚えておきましょう。

所得税が課される所得の範囲と、対象となる控除については下記の通りです。

【所得税のかかる範囲】

| 居住者 | 永住者:日本国内と海外で生じたすべての所得 非永住者:日本国内で生じたすべての所得、海外から日本へ送金された所得(海外で生じて、海外で支払われた所得は課税対象外) |

| 非居住者 | 日本国内で生じた所得 |

参考:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁 (Japanese)

【対象となる控除】

| 居住者 | 永住者:日本人と同じ、14の所得控除(※2) 非永住者:日本人と同じ、14の所得控除(※2) |

| 非居住者 | 基礎控除、雑損控除、寄付金控除の3つ |

参考:No.1100 所得控除のあらまし|国税庁 (Japanese)

※1 居所 … 生活の本拠ではないが、現実に居住している場所

※2 注意が必要な4つの控除:

・医療費控除 … 海外で支払った医療費も、控除の対象に含まれます。

・社会保険料控除 … 基本的に、海外に支払った社会保険料は控除されません。しかし、租税条約(※3)に基づいた、一定の保険料は控除されます。

・生命保険料控除 … 海外の生命保険会社に支払った保険料は控除されません。

・扶養控除 … 海外に住んでいる家族も対象になります。(送金の事実を証明する書類等が必要です)

※3 租税条約 … 日本と海外の二重課税を防止するための条約。

納付方法

会社で働いている、もしくはアルバイトをしているという方は、以下の方法で納付をすることになります。

- 所得税は毎月の給与から天引き

- 必要な手続きは、会社が行う

基本的には、会社があなたの給与にかかる所得税を計算して、毎月の給与から天引きします。これを源泉徴収と呼びます。

ですので、会社から給与をもらっている方は、基本的に手続きは必要ありません。(※一定の条件に該当する方は、個人で確定申告を行う必要があります。)

自分の所得税がいくら引かれているのか、気になる方は給与明細で確認してみましょう。

所得税の税率・還付方法

日本の所得税は「累進課税」という制度を取っています。簡単にいうと、「所得が多い人は、その分税金も多く支払ってください」という制度です。多くの国で同じ制度がとられています。

日本では所得に応じて、最低5%~最高45%の税率がかかります。以下はその一覧です。

| 所得金額(千円未満切り捨て) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超え ~ 330万円以下 | 10% | 97,500円 |

| 330万円超え ~ 695万円以下 | 20% | 427,500円 |

| 695万円超え ~ 900万円以下 | 23% | 636,000円 |

| 900万円超え ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超え ~ 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

※計算方法:(所得×税率)-控除額=所得税額

※非居住者の国内所得に対する税率は、一律20.42%です。

もし源泉徴収で、所得税が引かれすぎていた場合は還付されます。会社によって異なりますが、12月~1月の給与と一緒に還付する会社が多いです。

還付されるのは、いろいろなケースがあります。ひとつ例をあげます。

年内に結婚して配偶者ができた場合、配偶者控除を利用することができます。「所得=収入-所得控除」の計算から、所得の金額が少なくなり、所得税の金額も少なくなります。会社は配偶者控除のない状態で計算していますので、この差額が還付されます。

日本の消費税

日本の消費税の仕組み

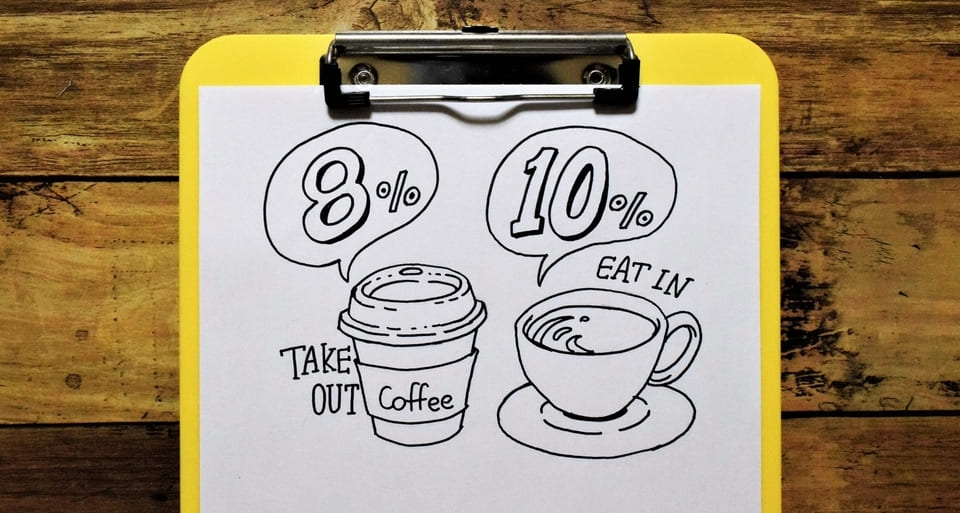

日本でものを購入したり、サービスを受けたときには、代金+消費税を支払います。日本の消費税は、主に食料品は8%、それ以外は10%です。(2020年5月現在)

食料品はテイクアウトするか、お店で食べるか、で税率が異なります。例えば、家に持ち帰る用の食料品をコンビニで購入する場合の消費税は8%ですが、買った商品をイートインスペースで食べる場合は外食扱い(10%)になります。

8%になるのは、スーパーなどで食材を購入して家に持ち帰るとき、と覚えておくといいでしょう。

免税店とは

日本の街中では、「Tax-Free」と書かれた免税店を見つけることがあります。主に空港にあるDuty-Freeのお店とは違い、こちらは海外へ送るものを買ったときに日本の消費税がかからないお店です。

海外へ送るものは海外で消費されるので、日本の消費税は免除します、という制度です。

免税店の対象者は、非居住者に限定されています。

- 一般物品 … 家電製品、カバン、靴、洋服や着物、時計、民芸品など

- 消耗品 … 食品、飲料、化粧品、医薬品など

- 一般物品 … 同じ店で1日のうち、5,000円以上の買い物をしたとき

- 消耗品 … 同じ店で1日のうち、5,000円以上、50万円までの買い物をしたとき

日本の住民税

日本の住民税の仕組み

住民税とは、住んでいる地域に払う税金です。以下の人は支払う必要があります。

- その年の1月1日時点(※4)に日本に住所がある居住者(非居住者は支払う必要がありません)

- 前年に一定額(※5)以上の所得がある人

※4 … 1月2日に出国した方も、支払う必要があります。

※5 … 住んでいる地域によって若干異なりますが、「単身者・東京23区」の場合は所得35万円以下、給与収入でいうと100万円以下になります(※2020年5月時点)。

住民税の支払い方法

普通徴収と特別徴収という2つの方法があります。

- 普通徴収 … 自分で納める方法です。6月頃に住んでいる自治体から納付書が送られてきます。4回に分けて、自分で納付します。(6月、8月、10月、翌年1月)

- 特別徴収 … 自分の代わりに会社が納める方法です。毎月の給料から天引きされます。

会社員やアルバイトの方であれば、特別徴収になることがほとんどです。

住民税の税率

住民税額は所得割と均等割の合算で決定されます。

- 所得割 … 前年の所得に応じて支払います。(原則、全国一律10%)

- 均等割 … 定額で支払います。(※地域差あり 例:東京23区→5,000円、京都府→5,600円)

ここで決定した金額が1年間の納税額となり、普通徴収の場合は4回に分けて納付を行い、特別徴収の場合は毎月の給料から天引きされます。

まとめ

日本で暮らす外国人の方が支払う、3つの税金をご紹介しました。ほとんどの手続きは会社が行ってくれるので、心配はいりません。

分からないことは、会社の人事部に聞いてみるのがいいでしょう。この記事の内容を参考に、分からない点を聞いてみるのがおすすめです。