大家應該都知道在日本工作的外國人都必須繳納日本稅金。但還是有許多人抱有以下疑問:

- 何時須繳納稅金?

- 如何計算稅金?

- 是否有必須辦理的手續?

針對這些問題等, 在本次的文章中將一一為你解答。並詳細說明對在日外國人很重要的稅金項目之「所得税」、「消費税」和「住民税」。

日本的所得税

日本的所得稅是根據「1月~12月的收入」來計算徵稅的。讓我們來了解一下它是如何運作的吧。

所得稅計算方式

所得税的計算公式如下。

所得税=課稅所得×税率-控除額

這邊要特別注意的是「所得」一詞, 所得並非等於収入。所得需通過以下公式來計算。

課稅所得=所得-所得控除 ※所得=稅前薪資收入-給与所得控除

所得控除也是所謂的稅減免, 在日本共有14種, 可適用的控除項目則因人而異。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

外國人的控除項目基本上與日本人相同, 只有「居住者」或「非居住者」會有差別。

此外, 只要確定所得後, 不僅是所得稅, 住民稅的金額也能算出 (關於住民稅在此篇後面會說明)。

所得税中居住者和非居住者的差別

居住者和非居住者在「所得税課稅範圍」和「控除項目」上會有所不同。

日本所得稅法上, 居住者意指「在日本國內有住所或有連續居住1年以上居所(※1)之個人 」。除此之外則為非居住者。

而在居住者中, 如達以下條件者則為「非永住者」。

- 非日本國籍

- 過去10年內,擁有日本住所或短暫居住的地方期間合計少於5年以下

参考:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁 (日文)

同樣地, 外國人如果在日本國內擁有住所或是有一年以上暫時居住地的話也是「居住者」。

所得稅課稅的範圍和控除對象差別如下。

【 所得稅的課稅範圍 】

| 居住者 | 永住者:日本國內和海外的所有所得合計 非永住者:日本國內的所有所得、加上從海外匯到日本的所得(但如果只是在海外得到的所得則為課税対象外) |

| 非居住者 | 日本國內的所得 |

参考:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁 (日文)

【控除項目】

| 居住者 | 永住者:和日本人一樣,共有14種所得控除(※2) 非永住者:和日本人一樣,共有14種所得控除(※2) |

| 非居住者 | 僅有3種控除: 基礎控除、雑損控除、寄付金控除 |

※1 居所 … 實際上居住的地方但並非是家

※2 以下4種控除須留意的點:

・医療費控除 … 於海外支付的醫療費用可被控除。

・社会保険料控除 … 基本上支付給海外的社會保險費用不算在控除對象。但根據租稅條約(※3)、一定額度的保險費用可被控除。

・生命保険料控除 … 支付給海外保險公司的保險費不算在內。

・扶養控除 … 居住在海外的家屬也算在內。(必須要有匯款等證明資料)

※3 租稅條約 … 為了防止日本和海外二重課税的相關條約。

稅金繳納方式

在公司上班或是打工的人通常是以以下方式來繳納所得稅。

- 所得稅會從每月薪水中自動扣除

- 必要手續由公司辦理

基本上, 公司會以你的薪資計算該所得稅, 然後從每月的薪資中扣除。這稱為源泉徴収。

因此, 在公司任職的人, 基本上不用特別辦理手續。(※但符合某些條件的人則必須自行進行確定申告)

當好奇自己的所得稅被扣除多少錢時, 都能在自己的薪資明細中作確認。

所得税的税率・退稅

日本的所得税制度為「累進課税」。簡單來說, 就是「所得越多的人, 就必須繳納更多稅金」的意思。現今許多國家都採取這樣的制度。

在日本依照所得, 有從最低5%~最高45%的稅率。可參考以下。

| 課稅所得金額(未滿千円即捨去不算) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円 ~ 330万円以下 | 10% | 97,500円 |

| 330万円 ~ 695万円以下 | 20% | 427,500円 |

| 695万円 ~ 900万円以下 | 23% | 636,000円 |

| 900万円 ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円 ~ 4,000万円以下 | 40% | 2,796,000円 |

| 超過 4,000万円 | 45% | 4,796,000円 |

※計算方法:(課稅所得×税率)-控除額=所得税額

※非居住者的日本國內課稅所得税率一律為20.42%。

如果在源泉徴収, 被扣除過多的所得稅時, 公司會將此部分返還給你。退稅的時間點依各公司而異,但大部分通常會於12月~1月的薪水中一併返還。

可退稅的情況有很多種, 在這邊舉一個例子來說明。

如果你在年中結婚(有配偶), 則可以使用配偶控除。依照「 課稅所得=所得-所得控除 」標準公式來看, 因所得控除變多, 課稅所得將減少, 所得稅額也會隨之減少。原本公司沒有計算到配偶扣除的這部分, 故會退還此差額。

日本的消費税

消費税機制

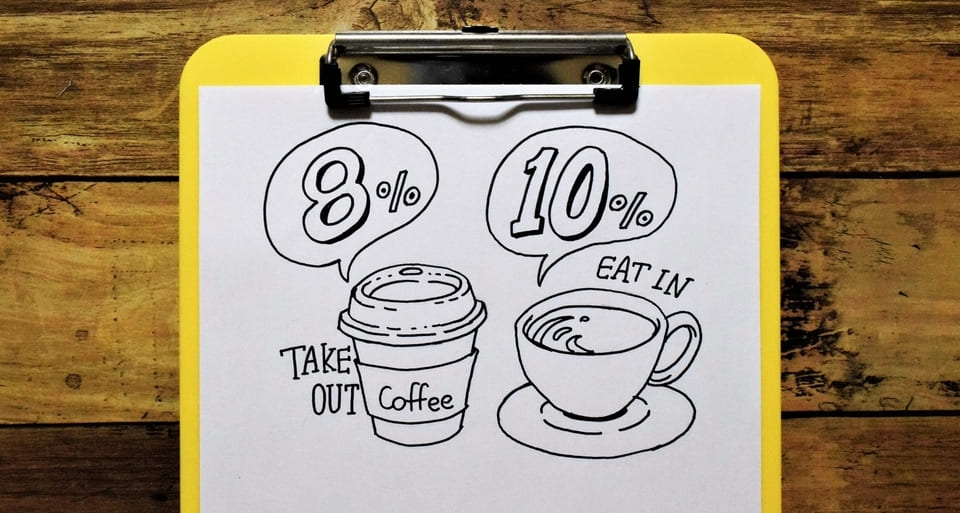

在日本買東西或享有服務時, 都必須支付所標示的價錢+消費稅。日本的消費稅主要可分為-食品類8%, 其他則為10%。(2020年5月現在)

而食品外帶和內用的稅率也不一樣。舉例來說, 在便利商店購買帶回家的食品時其消費稅為8%, 但買的東西要在店內內用區食用時, 則會被當作是餐廳將收取10%。

所以記得只有在大型超市等購買食材回家時, 才能以消費稅8%購入。

何謂免税店

在日本的街上有時會看到寫著「Tax-Free」的免稅店。但這和機場內的Duty-Free商店是不同的。在Tax-Free的免稅店購買要帶回國的商品時, 可以不用支付日本的消費稅。

因是要寄往(帶到)海外的東西故當作是在國外消費,因此無須有日本消費稅的概念。

可免稅的對象僅限是非居住者身分的人。

- 一般商品 … 家電製品、包包、鞋子、衣服或和服、手錶、手工藝品等

- 消耗品 … 食品、飲料、化妝品、醫藥用品等

- 一般商品 … 在同一家店內,當天消費達5,000日元以上

- 消耗品 … 在同一家店內, 當天消費達5,000日元以上、50万日元以下

日本的住民税

住民税機制

住民稅是向居住地繳納的稅金。必須繳納的對象如下:

- 以該年1月1日為準, 在日本居住的居民(*4)(非居住者則無需繳納)

- 前年有獲得一定額度(※5)以上所得的人

※4 … 於1月2日出國的人也必須支付。

※5 … 根據居住地區略有不同, 「單身者・東京23區」的話, 年所得35万円以下、年收入則為100万日元以下(※2020年5月時点)即可免住民稅。

住民税的繳納方式

有分為普通徴収和特別徴収兩種方式。

- 普通徵收 … 自行繳納的方式。約到6月, 居住地的自治体將會寄送繳納單至地址。到時可分為4回 (6月/8月/10月/隔年1月)來繳納。

- 特別徵收 … 公司代為繳納的方式。從每月的薪水中直接扣除。

上班族或打工的人大多會是採特別徵收的方式。

住民税的税率

住民稅額由下記的所得割和均等割的合計來決定。

- 所得割 … 依據前年的收入來支付。(原則上全國一律皆為10%)

- 均等割 … 支付固定金額。(※有地域的差別。例:東京23區→5,000日元、京都府→5,600日元)

以此決定後的金額則為1整年的納稅金額。 普通徴収則分為4回繳納, 特別徵收則是從每月的薪水中扣除。

結 論

我們這次總共介紹了對於居住在日本的外國人最常見的三種稅種。且大多都是由公司代為辨理, 故不需要太擔心相關手續。

若參考了本篇內容後, 尚有疑問, 也可以向公司人事部請教。希望每個人都能掌握基本的稅務知識並加以運用!