大家应该都知道在日本工作的外国人都必须缴纳日本税金。但还是有许多人抱有以下疑问:

- 何时须缴纳税金?

- 如何计算税金?

- 是否有必须办理的手续?

针对这些问题等, 在本次文章中将一一为你解答。并详细说明对在日外国人很重要的税金项目之「所得税」、「消费税」和「住民税」。

日本的所得税

日本的所得税是根据「1月~12月的所得」来计算征税的。让我们来了解一下它的运作规则吧。

所得的计算方法

所得税的计算公式如下。

所得税=课税所得×税率-控除额

这边要特别注意的是「所得」一词, 所得并非等于收入。所得需通过以下公式来计算。

课税所得=所得-所得控除 ※所得=税前薪资收入-给与所得控除

所得控除也是所谓的税减免, 在日本共有14种, 可适用的控除项目则因人而异。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

外国人的控除项目基本上与日本人相同, 只有「居住者」或「非居住者」会有差别。

此外, 只要确定所得后, 不仅是所得税, 住民税的金额也能算出 (关于住民税在此篇后面会说明)。

所得税中居住者和非居住者的差别

居住者和非居住者在「所得税课税范围」和「控除项目」上会有所不同。

日本所得税法上, 居住者意指「在日本国内有住所或有连续居住1年以上居所(※1)之个人 」。除此之外则为非居住者。

而在居住者中, 如达以下条件者则为「非永住者」。

- 非日本国籍

- 过去10年内,拥有日本住所或短暂居住的地方期间合计少于5年以下

参考:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁 (日文)

同样地, 外国人如果在日本国内拥有住所或是有一年以上暂时居住地的话也是「居住者」。

所得税课税的范围和控除对象差别如下。

【所得税的课税范围】

| 居住者 | 永住者:日本国内和海外的所有所得合计 非永住者:日本国内的所有所得、加上从海外汇到日本的所得(但如果只是在海外得到的所得则为课税対象外) |

| 非居住者 | 日本国内的所得 |

参考:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁 (日文)

【控除项目】

| 居住者 | 永住者:和日本人一样,共有14种所得控除(※2) 非永住者:和日本人一样,共有14种所得控除(※2) |

| 非居住者 | 仅有3种控除:基礎控除、雑損控除、寄付金控除 |

※1 居所 … 实际上居住的地方但并非是家

※2 以下4种控除须留意的点:

・医療費控除 … 于海外支付的医疗费用可被控除。

・社会保険料控除 … 基本上支付给海外的社会保险费用不算在控除对象。但根据租税条约(※3)、一定额度的保险费用可被控除。

・生命保険料控除 … 支付给海外保险公司的保险费不算在内。

・扶養控除 … 居住在海外的家属也算在内。 (必须要有汇款等证明资料)

※3 租税条约 … 为了防止日本和海外二重课税的相关条约。

税金缴纳方式

在公司上班或是打工的人通常是以以下方式来缴纳所得税。

- 所得税会从每月工资中自动扣除

- 必要手续由公司办理

基本上, 公司会以你的工资计算该所得税, 然后从每月的工资中扣除。这称为源泉徴收。

因此, 在公司任职的人, 基本上不用特别办理手续。 (※但符合某些条件的人则必须自行进行确定申告)

当好奇自己的所得税被扣除多少钱时, 都能在自己的工资明细中作确认。

所得税的税率・退税

日本的所得税制度为「累进课税」。简单来说, 就是「所得越多的人, 就必须缴纳更多税金」的意思。现今许多国家都采取这样的制度。

在日本依照所得, 有从最低5%~最高45%的税率。可参考以下。

| 所得金額(未满千円即舍去不算) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円 ~ 330万円以下 | 10% | 97,500円 |

| 330万円 ~ 695万円以下 | 20% | 427,500円 |

| 695万円 ~ 900万円以下 | 23% | 636,000円 |

| 900万円 ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円 ~ 4,000万円以下 | 40% | 2,796,000円 |

| 超过4,000万円 | 45% | 4,796,000円 |

※计算方法:(课税所得×税率)-控除额=所得税额

※非居住者的日本国内课税所得税率一律为20.42%。

如果在源泉徴收, 被扣除过多的所得税时, 公司会将此部分返还给你。退税的时间点依各公司而异,但大部分通常会于12月~1月的工资中一并返还。

可退税的情况有很多, 在这边举一个例子来说明。

如果你在年中结婚(有配偶), 则可以使用配偶控除。依照「 课税所得=所得-所得控除 」标准公式来看, 因所得控除变多, 课税所得将减少, 所得税额也会随之减少。原本公司没有计算到配偶扣除的这部分, 故会退还此差额。

日本的消费税

消费税的运作方式

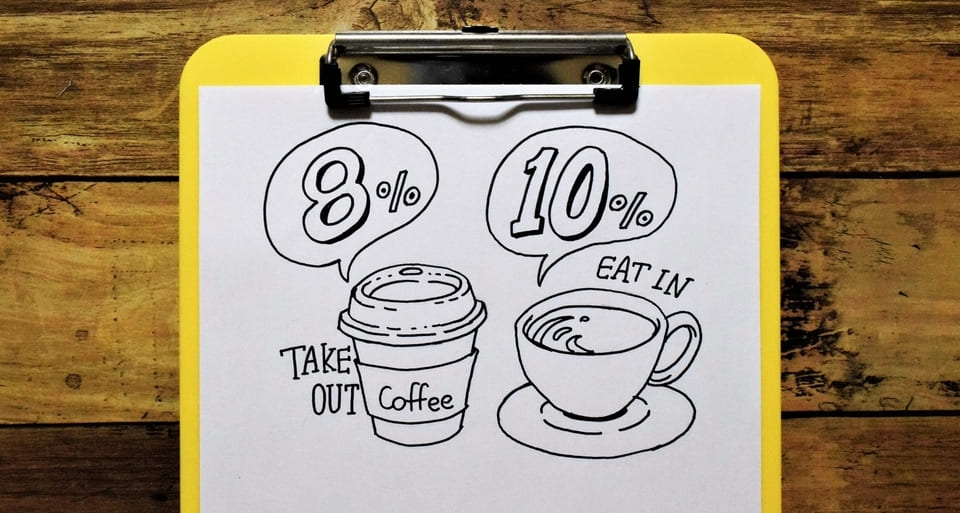

在日本买东西或享有服务时, 都必须支付所标示的价钱+消费税。日本的消费税主要可分为-食品类8%, 其他则为10%。 (2020年5月现在)

而食品外带和内用的税率也不一样。举例来说, 在便利商店购买带回家的食品时其消费税为8%, 但买的东西要在店内内用区食用时, 则会被当作是餐厅将收取10%。

所以记得只有在大型超市等购买食材回家时, 才能以消费税8%购入。

所谓免税店

日本的街上有时会看到写着「Tax-Free」的免税店。但这和机场内的Duty-Free商店是不同的。在Tax-Free的免税店购买要带回国的商品时, 可以不用支付日本的消费税。

因是要寄往(带到)海外的东西故当作是在国外消费,故无须有日本消费税的概念。

可免税的对象仅限是非居住者身分的人。

- 一般商品 … 家电制品、包包、鞋子、衣服或和服、手表、手工艺品等

- 消耗品 … 食品、饮料、化妆品、医药用品等

- 一般商品 … 在同一家店内,当天购买满5,000日元以上

- 消耗品 … 在同一家店内, 当天购物满5,000日元以上、50万日元以下

日本的住民税

住民税的运作方式

住民税是向居住地缴纳的税金。必须缴纳的对象如下:

- 以该年1月1日为准, 在日本居住的居民(*4)(非居住者则无需缴纳)

- 前年有获得一定额度(※5)以上所得的人

※4 … 于1月2日出国的人也必须支付。

※5 … 根据居住地区略有不同, 「单身者・东京23区」的话, 年所得35万円以下、年收入则为100万日元以下(※2020年5月时点)即可免住民税。

住民税的缴纳方式

有分为普通徴收和特别徴收两种方式。

- 普通徴収 … 自行缴纳的方式。约到6月, 居住地的自治体将会寄送缴纳单至地址。到时可分为4回 (6月/8月/10月/隔年1月)来缴纳。

- 特別徴収 … 公司代为缴纳的方式。从每月的工资中直接扣除。

上班族或打工的人大多会是采特别征收的方式。

住民税的税率

住民税额由下记的所得割和均等割的合计来决定。

- 所得割 … 依据前年的收入来支付。 (原则上全国一律皆为10%)

- 均等割 … 支付固定金额。 (※有地域的差别。例:东京23区→5,000日元、京都府→5,600日元)

以此决定后的金额则为1整年的纳税金额。普通徴收则分为4回缴纳, 特别征收则是从每月的工资中扣除。

总 结

我们这次总共介绍了对于居住在日本的外国人最常见的三种税种。且大多都是由公司代为辨理, 故不需要太担心相关手续。

若参考了本篇内容后, 尚有疑问, 也可以向公司人事部请教。希望每个人都能掌握基本的税务知识并加以运用!